群益证券(香港)有限公司费倩然近期对鼎龙股份进行研究并发布了研究申报《事迹超预期增长,电子材料占比抓续进步》,本申报对鼎龙股份给出增抓评级,以为其倡导价位为33.00元,现时股价为25.5元,预期高潮幅度为29.41%。

鼎龙股份(300054)

事件:公司发布2024年年报预报,公司全年预测杀青营收约33.6亿元,yoy+26%;杀青归母净利润4.90至5.30亿元,yoy+121%至+139%;扣非净利润4.40至4.80亿元,yoy+168%至+192%,扣非事迹超预期增长。Q4单季预测杀青营收约9.34亿元,yoy+18%,预测杀青归母净利润1.14至1.54亿元,yoy+148%至+236%,qoq-28%至-3%;杀青扣非净利润1.15至1.35亿元,yoy+145%至186%,qoq+75%至104%。

点评:公司事迹增长超出咱们预期,电子材料版本快速增长,看好公司成长为多元化的半导体材料平台型企业,保管“买进”评级。

半导体事迹快速增长,收入占比抓续提高:2024年,公司事迹同比大幅进步,主要受益于公司半导体材料业务的快速增长。2024年公司半导体材料业务收入约15.6亿元,同比约增79%,占总收入的比重从2023年的32%进一步进步至约46%。其中CMP抛光垫2024年营收约7.31亿元,同比约增75%;CMP抛光液、清洗液营收约2.16亿元,同比约增180%;显现材料营收约4.02亿元,同比约增131%;先进封装和光刻胶所有杀青营收约544万元。公司抛光垫在2024年9月份单月销量初度冲突3万片,预测武汉产线扩产将于2025年Q1完成,届时月产可达4万片。抛光液居品在多家客户处杀青销售,预测25年这一部分营收仍将保抓较快发展素的。公司半导体材料业务毛利率较高,占营收比重进步后已成为公司关键的利润着手。后续看好公司抛光垫、抛光液和显现材料销量抓续增长,进步公司合座毛利水平。

光刻胶和先进封装材料布局绽开,获取客户订单:公司半导体先进封装材料及KrF/ArF晶圆光刻胶所有营收超500万,新址品正在加快推向市集。2024年12月,公司曾公告一款浸没式ArF晶圆光刻胶及一款KrF晶圆光刻胶居品告成通过客户考证,并折柳收到共两家国内主流晶圆厂客户的订单,价值数百万。公司先进封装居品主若是半导体封装PI(聚酰亚胺)和临时键合胶,2024年12月公司曾经公告初度获取国内某主流晶圆厂客户的临时键合胶的采购订单。公司种种电子材料居品发展态势精良,有望凭借客户基础助力新址品的鼓励。看好公司成长为平台型的电子材料企业。

打印耗材稳步发展,提供坚实基础:公司打印复印通用耗材业务2024年预测杀青营收约18亿元,同比照旧略有增长。公司打印复印通用耗材业务发展多年,预测将稳步发展,为公司二次成长提供矜重的现款支抓。

盈利预测:事迹超出咱们预期,因此咱们上修盈利预测,预测公司2024/2025/2026年折柳杀青归母净利润5.1/7.3/9.1亿元(前值4.6/6.7/8.5亿元),yoy+128%/+44%/+25%,折合EPS为0.54/0.78/0.97元,当今A股股价对应的PE为48/33/27倍,25年估值合理,保管“买进”评级。

风险教唆:1、公司居品价钱不足预期;2、新产能开释不足预期;

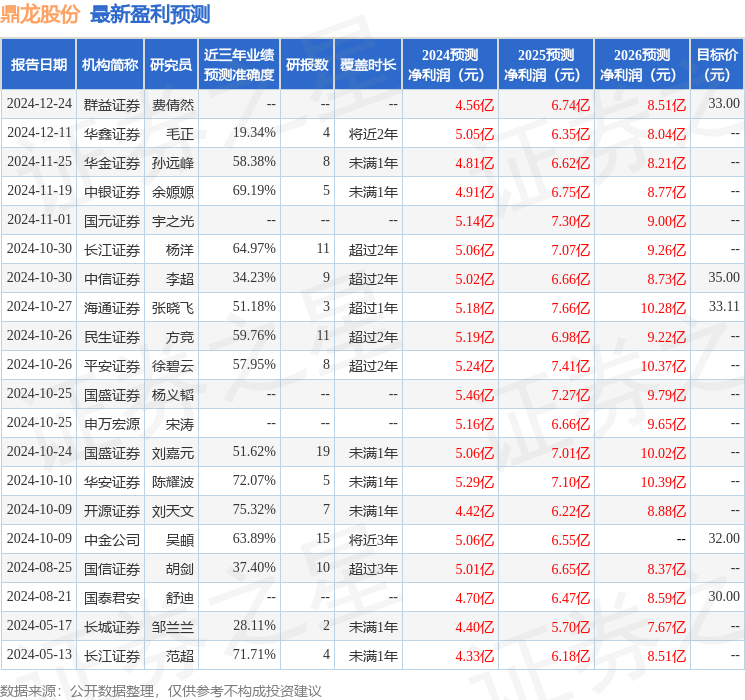

av电影天堂证券之星数据中心凭据近三年发布的研报数据计较,开源证券刘天文研究员团队对该股研究较为深远,近三年预测准确度均值为75.32%,其预测2024年度包摄净利润为盈利4.42亿,凭据现价换算的预测PE为54.26。

最新盈利预测明细如下: